新零售时代“零售+科技+媒体”——华宏农堂

新零售的“新”主要体现于线上与线下的“云端整合”,“零售+科技+媒体”成为新的产业特征。

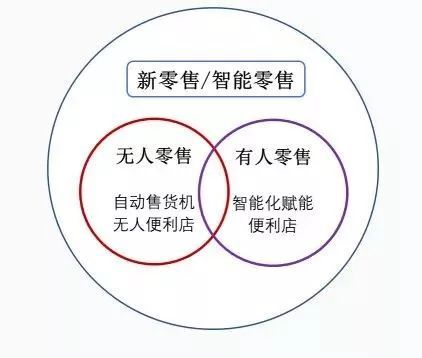

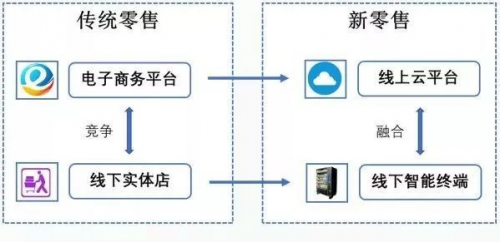

新零售的“新”主要体现于线上与线下的“云端整合”,“零售+科技+媒体”成为新的产业特征。究其本质,新零售是对传统零售的场景补充与创新,并没有带来显著的增量市场。从渗透率来看,新零售尚属于发展初期阶段,未来空间较大。1、新零售趋势——新在何处? 新零售的“新”来自于和传统零售的区别和对比,传统的电子商务平台对应新零售云平台,线下实体店对应有人与无人业态下各类智能终端,新零售模式实现了线上云平台与线下智能终端的一体化管理。新零售下终端消费数据对上游生产端形成逆向主导,“零售+科技+媒体”成为新零售的特征并由此形成新的产业模式。(一)产业重心从生产端向消费端转移 认清新零售的创新之处,首先需要区分市场中极易混淆的三个概念:新零售、无人零售与智能零售。“新零售”是指企业以互联网为依托,通过运用智能化技术对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,对线上服务、线下体验以及现代物流进行深度融合的零售新模式。 无人零售是无人业态下的新零售模式,主要包括自动售货机和无人便利店两大类产业;通过智能化管理系统的赋能,传统的有人零售商超便利店也可以被整合进新零售系统中,作为线下智能终端的形态之一参与新零售模式的营销活动;无人零售与有人零售的交叉地带是通过智能化技术大幅节省人员的半无人零售,是在无人技术尚未成熟阶段的一种过渡形态。

在新零售模式下,传统的电子商务平台将演变为云平台,线下实体店将演变为有人便利店、自动售货机或无人便利店等各类线下智能终端,云平台与终端共同构成协同配合的“云+端”一体化系统,完成电商平台和实体店面在商业维度上的优化升级。

从更深入的产业层面来看,传统零售是以“生产”为核心环节的产业模式,在产业逻辑上属于“生产什么,消费什么”,产业链上游的品牌商品供应商占据强势地位;而新零售是以“消费”为核心环节的产业模式,在产业逻辑上是“消费什么,生产什么”,以满足消费者需求、提升消费者体验为导向,消费端的个性化、定制化需求对高度竞争的上游生产环节形成倒逼,终端零售数据成为生产、投放定量的重要依据。但需要注意的是,由于零售业具有商品周期短、交易高频多次的特点,消费数据对生产端的主导作用需要一定的传递时间,具有滞后性,且在单价较低的商品领域(食品饮料等)很难实现单件产品的高精度定制。

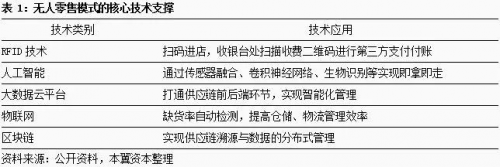

从供给端来看,技术创新是新零售业态革新的重要内在推力,RFID无线射频识别技术与移动支付为无人模式下的购物付款创造可能,而大数据、云计算、物联网、区块链等技术则为零售的核心运营环节——供应链管理提供了更为智能高效的解决方案。(二)“零售+科技+媒体”模式 相较于传统零售依靠销售商品差价、渠道的货道费等实现盈利的业务模式,新零售模式具有突出的科技基因和媒体价值,“零售+科技+媒体”的新属性造就了新的盈利模式。 一方面,新零售依托RFID射频技术、移动支付、云计算等多项技术使无人生态一步步成为现实,降低人员开支和供应链环节的成本,提高运营效率。其中RFID、移动支付技术组合是目前新零售行业的主流支付技术,发展已相当成熟;大数据、云计算是新零售的核心技术,是能否实现线上线下融合、消费端向生产端传导的关键,目前仍处于技术发展阶段;物联网、区块链等技术主要运用于供应链管理领域,通过智能化管理实现商品溯源,提高仓储、物流管理效率,目前技术尚处于发展初期阶段。

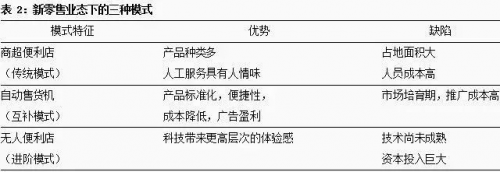

对于自动售货机运营商而言,发挥自动售货机广告价值的前提是设备的铺设数量达到一定量级,广告收入的增长与设备布置数量高度相关,且数量越多设备运营商对广告商的议价能力越强。以国内自动售货机龙头友宝为例,2015年友宝拥有自动售货机3万台,实现广告收入1.76亿元,占该年营收的14.45%;2017年拥有自动售货机8万多台,实现广告收入4.76亿元,约与设备数量同比例增长,占该年营收的22.64%,比重进一步提升。 2、新零售业态——如何演进? 目前市场中的新零售业态可划分为新型商超便利店、自动售货机以及无人便利店三大模式。其中新型商超便利店是在传统模式中引入互联网管理,打通线上线下,仍以传统的商品销售收入、相关服务和加盟费为主要盈利模式,固定成本与运维成本较高,多为大型传统零售商、电商平台主导或进行合作。

2、新零售业态——如何演进? 目前市场中的新零售业态可划分为新型商超便利店、自动售货机以及无人便利店三大模式。其中新型商超便利店是在传统模式中引入互联网管理,打通线上线下,仍以传统的商品销售收入、相关服务和加盟费为主要盈利模式,固定成本与运维成本较高,多为大型传统零售商、电商平台主导或进行合作。

(一)“现金为王”的自动售货机产业 自动售货产业链主要由货源、渠道、消费与广告三个环节构成,其中自动售货机运营商处于产业链中游,包括自营和加盟两种模式,主要在市场中布设点位,为消费者提供商品或其他服务;处于产业上游的是快消品供应商和自动售货设备供应商,国内的自动售货设备生产制造商已超过30家,以易触、富士冰山、中吉、澳柯玛等公司为领先代表;处于产业下游的是广告主和消费者。 中游的自动售货机运营商依据不同特征与盈利模式,可大致划分为三类:传统运营商、品牌商运营商和互联网运营商。

(一)“现金为王”的自动售货机产业 自动售货产业链主要由货源、渠道、消费与广告三个环节构成,其中自动售货机运营商处于产业链中游,包括自营和加盟两种模式,主要在市场中布设点位,为消费者提供商品或其他服务;处于产业上游的是快消品供应商和自动售货设备供应商,国内的自动售货设备生产制造商已超过30家,以易触、富士冰山、中吉、澳柯玛等公司为领先代表;处于产业下游的是广告主和消费者。 中游的自动售货机运营商依据不同特征与盈利模式,可大致划分为三类:传统运营商、品牌商运营商和互联网运营商。

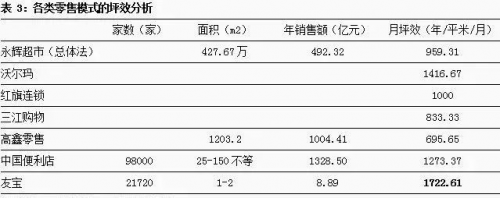

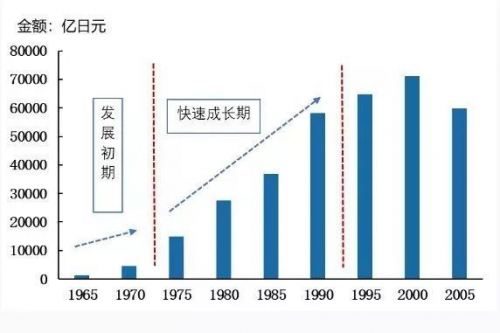

整体而言,自动售货机行业的技术壁垒较低而资金壁垒较高,盈利增长主要依靠企业的市场推广能力,在实现规模化之前缺乏广告变现的途径,因此在起步期需要大量资金投入,发展期同样需要较大的稳定现金流支撑运营与销售过程。这种“现金为王”的模式之下,点位布局能力、运营能力与融资能力成为影响自动售货机运营企业市场占有率的核心因素。 在融资能力方面,自动售货机的盈利模式具有强现金流属性,且在初期规模尚未达到一定量级时媒体价值较小,食品饮料商品贩售的低毛利与设备、供应链的高成本使得运营商难以在初期迅速实现收支平衡,这些特点共同构成这一行业较强的资金门槛,融资能力是企业,尤其是初创企业,能否在这一领域站稳脚跟并长久发展的关键因素。(二)“数据为王”的无人便利店产业 无人便利店是在技术与资本的强作用下诞生的新零售业态升级,也是新零售模式的集中体现。相较于自动售货机,无人便利店的开放货架式在商品可触达度和购物便捷性上表现更加突出,商品品类多样、可满足消费者自由选购需求;而相较于传统便利店,未来的无人便利店将实现对消费者的购物体验与采购效率的大幅提升,建立起以消费者体验为中心的数据驱动的新零售。 作为新零售无人业态的升级版,无人便利店在数据挖掘的量级与深度上远超自动售货机,原因在于:自动售货机设备的智能化程度较低,系统仅能采集终端的商品销售数量,而难以采集更多信息进一步挖掘影响销量数据的原因,对于运营商的点位布局和品牌商的生产指导意义不大,实际操作中很难实现消费端向生产端的逆向传导;而无人便利店的数据采集不仅针对商品销售,而且结合摄影摄像、生物识别、传感技术等多样化的采集端口可实现对消费者群体与消费行为的直接观测,实现对消费端数据的深度挖掘,进而向上游生产端提供更精确、价值更高的信息反馈。 目前无人便利店行业的主要痛点集中在相关技术层面,技术的成熟度不足为这一模式下的现场管理和运营效率带来较大难度,整体的落地速度比较缓慢。目前市场中的无人便利店主要有两种技术路线,一种是RFID路线,通过RFID对商品的识别简化结算环节,技术壁垒较低,购物体验改善有限,是行业过渡阶段的技术形态;另一种是人工智能路线,通过深度学习算法、传感器融合、卷积神经网络、生物识别等技术可实现即拿即走,购物体验较好,但识别精度和防盗安全水平尚未达到大规模落地推广的技术要求,资金投入与技术研发成本极高,国内外都以电商巨头主导推广,以Amazon Go、take Go、淘咖啡为代表。3、新零售格局——红海还是蓝海? 新零售在本质上是传统零售的模式升级和场景创新,而没有带来新的增量市场,因此在竞争格局中延续了品牌商、传统零售商与电商巨头的激烈之争。无论是传统零售的转型改造还是无人零售业态的兴起,从市场占比与成长周期来看都属于初期阶段,未来市场空间较大;而自足整体新零售仍是红海市场中的巨头游戏,成为品牌与渠道竞争的新战场。(一)无人售货机市场空间 自动售货机作为无人业态的鼻祖,上世纪70年代就已出现,以日本为例,日本自动售货机上世纪80年代至90年代兴起,主要可归因于供给和需求两个层面的因素: 供给层面,租金和人工成本上涨是主要因素,传统零售模式供给不足;2)需求层面,1981年日本人均GDP超过1万美元,消费升级对便利性需求增加。 目前中国正处于与日本当时相似的阶段,一方面,中国老龄化程度加深,劳动力成本提升,城市化进程较快导致租金成本大幅上涨。一线城市商铺租金在1000人民币/平方米/月左右,而友宝年报显示一台友宝自动售货机点位在北京地铁站内的租金为1300/2100人民币/平方米/月),自动售货机相较于商铺的极小占地面积直接带来租金成本的降低;另一方面,根据艾瑞咨询数据,人均GDP达到1万美元时,消费者对自动售货机的需求将迎来快速发展。2017年我国有10个省市的人均 GDP 达到1万美元的水平,未来将会有更多区域和群体符合这一标准,写字楼地段、地铁站等公共区域以及住宅区域的自动售货机需求都将迎来增长。

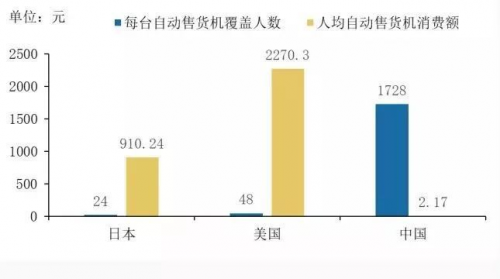

整体而言,自动售货机行业的技术壁垒较低而资金壁垒较高,盈利增长主要依靠企业的市场推广能力,在实现规模化之前缺乏广告变现的途径,因此在起步期需要大量资金投入,发展期同样需要较大的稳定现金流支撑运营与销售过程。这种“现金为王”的模式之下,点位布局能力、运营能力与融资能力成为影响自动售货机运营企业市场占有率的核心因素。 在融资能力方面,自动售货机的盈利模式具有强现金流属性,且在初期规模尚未达到一定量级时媒体价值较小,食品饮料商品贩售的低毛利与设备、供应链的高成本使得运营商难以在初期迅速实现收支平衡,这些特点共同构成这一行业较强的资金门槛,融资能力是企业,尤其是初创企业,能否在这一领域站稳脚跟并长久发展的关键因素。(二)“数据为王”的无人便利店产业 无人便利店是在技术与资本的强作用下诞生的新零售业态升级,也是新零售模式的集中体现。相较于自动售货机,无人便利店的开放货架式在商品可触达度和购物便捷性上表现更加突出,商品品类多样、可满足消费者自由选购需求;而相较于传统便利店,未来的无人便利店将实现对消费者的购物体验与采购效率的大幅提升,建立起以消费者体验为中心的数据驱动的新零售。 作为新零售无人业态的升级版,无人便利店在数据挖掘的量级与深度上远超自动售货机,原因在于:自动售货机设备的智能化程度较低,系统仅能采集终端的商品销售数量,而难以采集更多信息进一步挖掘影响销量数据的原因,对于运营商的点位布局和品牌商的生产指导意义不大,实际操作中很难实现消费端向生产端的逆向传导;而无人便利店的数据采集不仅针对商品销售,而且结合摄影摄像、生物识别、传感技术等多样化的采集端口可实现对消费者群体与消费行为的直接观测,实现对消费端数据的深度挖掘,进而向上游生产端提供更精确、价值更高的信息反馈。 目前无人便利店行业的主要痛点集中在相关技术层面,技术的成熟度不足为这一模式下的现场管理和运营效率带来较大难度,整体的落地速度比较缓慢。目前市场中的无人便利店主要有两种技术路线,一种是RFID路线,通过RFID对商品的识别简化结算环节,技术壁垒较低,购物体验改善有限,是行业过渡阶段的技术形态;另一种是人工智能路线,通过深度学习算法、传感器融合、卷积神经网络、生物识别等技术可实现即拿即走,购物体验较好,但识别精度和防盗安全水平尚未达到大规模落地推广的技术要求,资金投入与技术研发成本极高,国内外都以电商巨头主导推广,以Amazon Go、take Go、淘咖啡为代表。3、新零售格局——红海还是蓝海? 新零售在本质上是传统零售的模式升级和场景创新,而没有带来新的增量市场,因此在竞争格局中延续了品牌商、传统零售商与电商巨头的激烈之争。无论是传统零售的转型改造还是无人零售业态的兴起,从市场占比与成长周期来看都属于初期阶段,未来市场空间较大;而自足整体新零售仍是红海市场中的巨头游戏,成为品牌与渠道竞争的新战场。(一)无人售货机市场空间 自动售货机作为无人业态的鼻祖,上世纪70年代就已出现,以日本为例,日本自动售货机上世纪80年代至90年代兴起,主要可归因于供给和需求两个层面的因素: 供给层面,租金和人工成本上涨是主要因素,传统零售模式供给不足;2)需求层面,1981年日本人均GDP超过1万美元,消费升级对便利性需求增加。 目前中国正处于与日本当时相似的阶段,一方面,中国老龄化程度加深,劳动力成本提升,城市化进程较快导致租金成本大幅上涨。一线城市商铺租金在1000人民币/平方米/月左右,而友宝年报显示一台友宝自动售货机点位在北京地铁站内的租金为1300/2100人民币/平方米/月),自动售货机相较于商铺的极小占地面积直接带来租金成本的降低;另一方面,根据艾瑞咨询数据,人均GDP达到1万美元时,消费者对自动售货机的需求将迎来快速发展。2017年我国有10个省市的人均 GDP 达到1万美元的水平,未来将会有更多区域和群体符合这一标准,写字楼地段、地铁站等公共区域以及住宅区域的自动售货机需求都将迎来增长。 横向纵向对比,我国自动售货机市场渗透率、使用率和功能服务上远远不足,未来市场空间较大。通过对比分析中、美、日三国,无论是人均自动售货机消费额还是每台自动售货机覆盖人数,中国均处于落后的地位:目前我国自动售货机保有量约80万台,按照人口数(138271 万人)计算,我国目前平均1728个人才拥有一台机子,自动售货机消费额为2.17元/人,其中北京发展程度最高,平均 255 个人拥有一台机器,平均消费金额为14.70元;而2016年日本和美国分别每24人和48人就拥有一部自动售货机,自动售货机人均消费分别为2270.3元和910.24 元。

横向纵向对比,我国自动售货机市场渗透率、使用率和功能服务上远远不足,未来市场空间较大。通过对比分析中、美、日三国,无论是人均自动售货机消费额还是每台自动售货机覆盖人数,中国均处于落后的地位:目前我国自动售货机保有量约80万台,按照人口数(138271 万人)计算,我国目前平均1728个人才拥有一台机子,自动售货机消费额为2.17元/人,其中北京发展程度最高,平均 255 个人拥有一台机器,平均消费金额为14.70元;而2016年日本和美国分别每24人和48人就拥有一部自动售货机,自动售货机人均消费分别为2270.3元和910.24 元。 未来市场空间广阔,是否意味着自动售货机是一片蓝海市场?答案是否定的。自动售货机的发展为零售行业带来了终端的智能化升级,具有颗粒度更小、渗透力更强、离消费者更近的场景优势,作为一种新的销售渠道,自动售货机为上游品牌商(尤其是一些非标商品生产商)提供了上货渠道和销售数据,对总体产量影响不大;为下游消费者而言提供了一种场景选择和体验优化,对总体需求影响较小。因此自动售货机等新零售业态的出现本质上并没有带来新的增量市场,因此在竞争格局中延续了品牌商、传统零售商与电商巨头的激烈之争,整体而言仍是红海市场中的巨头游戏。(二)品牌与渠道的竞争与合作 我国的自动售货机市场目前以第三方运营商为主,这是由我国新零售市场的特殊性决定的。我国城市人口密度高,人力成本较之发达国家较为低廉,因此电商、物流与移动支付高度发达,导致零售渠道与市场消费习惯较之国外有巨大差异,传统的上游供应商投放布点的方式效率较低、效果较差;此外,自动售货机行业在我国起步较晚,诞生于互联网成熟期,近三年伴随移动互联网的深入与智能革命的初现获得快速成长,未经过早期制造业主导的非智能售货机的发展积累而直接进入数据与媒体属性较强的智能售货机阶段,上游供应商巨头自行投放设备的成本较高,因此多采取与自动售货机运营商合作的形式参与这一行业的市场竞争。 而在商超便利店业态下,由于资金与技术成本远高于自动售货机行业,零散的中小零售商与初创企业较为弱势,需求转型的传统零售集团与几大互联网巨头成为这一市场中的主要玩家。2017年新零售下的商超便利店业态成长迅速,主要呈现两条发展路径:一条是互联网巨头主导路径,以阿里旗下的盒马鲜生、腾讯旗下的每日优鲜便利购、京东旗下的7fresh等为代表,另一条是传统零售集团与互联网巨头的合作路径,如阿里与联华超市、新华都、三江购物、高鑫零售、银泰商业、苏宁云商等大型商超集团的持股股东或战略合作关系,而腾讯则与京东、永辉超市、步步高、家乐福等建立股东与合作关系,形成了“阿里系”与“腾讯系”的对峙局面。据不完全统计,全国60多家经营商超业务的上市公司中近三分之一被阿里腾讯收购股份或建立合作关系。 合作方式来看,阿里巴巴布局最早、领域最全、人才技术优势相较于传统零售商较为明显,在合作中处于强势地位,主要采用自营+股东合作的方式且对合作方的持股比例较高;腾讯起步稍晚,发展迅速,主要采用战略合作+股东合作的方式,持股比例相对较低;此外小米、顺丰、天虹等品牌商品、供应链、连锁百货上市公司作为新零售的利益相关方也通过自营方式进行新零售布局。 从领域布局来看,生鲜超市作为引流能力较强的线下流量入口,成为了传统零售商与互联网巨头合作、展开高度竞争的一大领域。一方面生鲜、餐饮等重资产业务是互联网公司相对弱势和经验欠缺的领域,另一方面传统零售在互联网思维与组织架构商的短板导致其很难完成自我转型和不得不向互联网巨头寻求合作。 整体来看,新零售的竞争格局是红海市场之中的巨头之争,是上游品牌商品供应商和中游各类零售渠道商(传统商超便利店、自动售货机运营商、互联网零售商等)之间的激烈战场。在转型中的传统商超便利店业态中,传统商超便利与互联网零售走向合作,试图打破线上与线下壁垒,互联网巨头在这一领域占据相对强势地位;

未来市场空间广阔,是否意味着自动售货机是一片蓝海市场?答案是否定的。自动售货机的发展为零售行业带来了终端的智能化升级,具有颗粒度更小、渗透力更强、离消费者更近的场景优势,作为一种新的销售渠道,自动售货机为上游品牌商(尤其是一些非标商品生产商)提供了上货渠道和销售数据,对总体产量影响不大;为下游消费者而言提供了一种场景选择和体验优化,对总体需求影响较小。因此自动售货机等新零售业态的出现本质上并没有带来新的增量市场,因此在竞争格局中延续了品牌商、传统零售商与电商巨头的激烈之争,整体而言仍是红海市场中的巨头游戏。(二)品牌与渠道的竞争与合作 我国的自动售货机市场目前以第三方运营商为主,这是由我国新零售市场的特殊性决定的。我国城市人口密度高,人力成本较之发达国家较为低廉,因此电商、物流与移动支付高度发达,导致零售渠道与市场消费习惯较之国外有巨大差异,传统的上游供应商投放布点的方式效率较低、效果较差;此外,自动售货机行业在我国起步较晚,诞生于互联网成熟期,近三年伴随移动互联网的深入与智能革命的初现获得快速成长,未经过早期制造业主导的非智能售货机的发展积累而直接进入数据与媒体属性较强的智能售货机阶段,上游供应商巨头自行投放设备的成本较高,因此多采取与自动售货机运营商合作的形式参与这一行业的市场竞争。 而在商超便利店业态下,由于资金与技术成本远高于自动售货机行业,零散的中小零售商与初创企业较为弱势,需求转型的传统零售集团与几大互联网巨头成为这一市场中的主要玩家。2017年新零售下的商超便利店业态成长迅速,主要呈现两条发展路径:一条是互联网巨头主导路径,以阿里旗下的盒马鲜生、腾讯旗下的每日优鲜便利购、京东旗下的7fresh等为代表,另一条是传统零售集团与互联网巨头的合作路径,如阿里与联华超市、新华都、三江购物、高鑫零售、银泰商业、苏宁云商等大型商超集团的持股股东或战略合作关系,而腾讯则与京东、永辉超市、步步高、家乐福等建立股东与合作关系,形成了“阿里系”与“腾讯系”的对峙局面。据不完全统计,全国60多家经营商超业务的上市公司中近三分之一被阿里腾讯收购股份或建立合作关系。 合作方式来看,阿里巴巴布局最早、领域最全、人才技术优势相较于传统零售商较为明显,在合作中处于强势地位,主要采用自营+股东合作的方式且对合作方的持股比例较高;腾讯起步稍晚,发展迅速,主要采用战略合作+股东合作的方式,持股比例相对较低;此外小米、顺丰、天虹等品牌商品、供应链、连锁百货上市公司作为新零售的利益相关方也通过自营方式进行新零售布局。 从领域布局来看,生鲜超市作为引流能力较强的线下流量入口,成为了传统零售商与互联网巨头合作、展开高度竞争的一大领域。一方面生鲜、餐饮等重资产业务是互联网公司相对弱势和经验欠缺的领域,另一方面传统零售在互联网思维与组织架构商的短板导致其很难完成自我转型和不得不向互联网巨头寻求合作。 整体来看,新零售的竞争格局是红海市场之中的巨头之争,是上游品牌商品供应商和中游各类零售渠道商(传统商超便利店、自动售货机运营商、互联网零售商等)之间的激烈战场。在转型中的传统商超便利店业态中,传统商超便利与互联网零售走向合作,试图打破线上与线下壁垒,互联网巨头在这一领域占据相对强势地位;

在无人售货机业态中,品牌商品供应商同时参与渠道层的设备运营竞争,未来分散的中小运营商将在竞争中走向集中,大型品牌商与运营商龙头或将迎来更多合作机遇;而在资本与技术密集的无人便利店业态中,互联网巨头占据绝对主导地位,尤其以兼具互联网思维与零售经验的电商龙头最具发展优势。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博