编译|智堡

千禧一代(注:指1981-1996年间出生的人)是美国人数最多的成年一代,占劳动力的比例最大(38%)。然而,中位千禧家庭所积累的财富远远低于我们基于前几代人的预期。

由于这一令人担忧的趋势,圣路易斯联储家庭金融稳定中心(Center for Household Financial Stability)的研究人员已经开始质疑,年龄较大的千禧一代中,是否有很大一部分人能够实现长期的财务目标,或者他们是否会成为“迷失的一代”的一部分。

研究人员挖掘了代际贫富差距日益扩大的部分原因,把注意力集中在一个短期原因上——大衰退——和两个长期原因上,即财富从年轻家庭向年长家庭、从受教育程度较低家庭向受教育程度较高家庭的再分配。我们还强调了千禧一代的种族和民族财富差距。

大衰退和更年轻的家庭

首先,大萧条对许多家庭来说是毁灭性的,但年轻的家庭受到的打击更大,比年长的家庭损失了更多的财富。

为了更深入地研究,我们研究了按户主出生年代分组的家庭。我们将年龄较大的千禧一代定义为由1980年至1989年出生的人领导的家庭。我们还关注每个组的中位数(或典型)家庭。

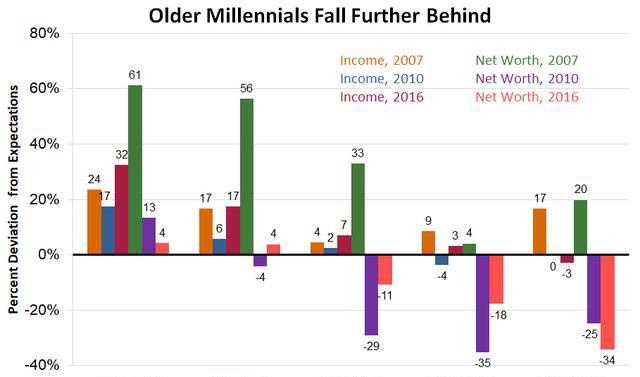

下图中的水平线显示了我们对一个典型家庭的收入和财富的预期,这是基于相同年龄的前几代人的数据得出的:如果条形图高于这条线,那一代人的典型家庭就比预期的要好。如果柱状图低于预期,那一代人的表现就比预期差。

从2007年到2010年,每一代人的典型收入和财富都有所下降。尽管到2016年,典型家庭的收入已经恢复,但大多数世代的财富结果仍低于预期。

千禧一代的经济状况

对于年长的千禧一代家庭来说,我们发现了一个令人不安的问题:2010年,他们是唯一一个在收入和财富两方面都有所下降的群体,然后在2016年进一步落后,收入预期下降了3%,财富预期下降了34%。截至2016年,年龄较大的千禧一代家庭是最落后的。

财富再分配

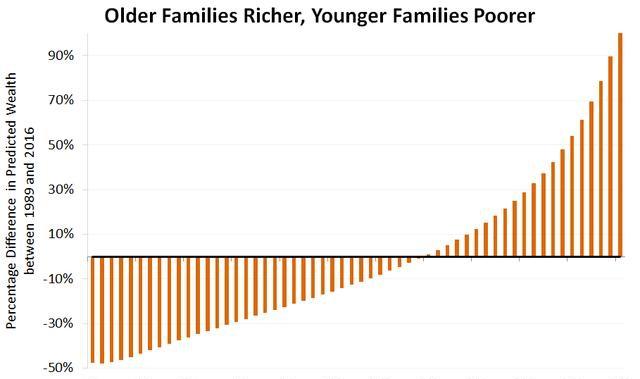

大衰退还加剧了财富从年轻家庭向年老家庭的再分配趋势,这种趋势已经持续了几十年。在下图中,我们将2016年的预期财富水平与1989年进行了比较。

我们发现60岁是一个分界线。户主接近退休年龄且年龄更大的家庭在2016年的预期财富要高于1989年相同年龄的家庭。年轻家庭对2016年财富的预期低于1989年。

例如,2016年,我们这组年龄较大的千禧一代的平均年龄是32岁。他们预测的财富为2.8万美元,比1989年32岁的人预测的财富少41%。在上世纪50年代出生的婴儿潮一代(2016年平均年龄为61岁)中,他们预测的19.1万美元财富比1989年61岁时的预测财富高出3%。

千禧一代,大学教育,财富和收入

千禧一代在构成上也与其他几代人不同。例如,他们的受教育程度比以往任何一代人都高,因此我们认为,通过教育来分解趋势是有益的。

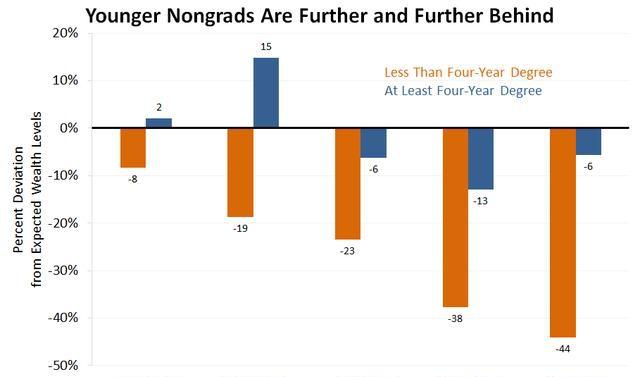

我们把家庭分成两组:户主至少拥有四年制大学学位(即大学毕业生)户主低于四年制学位,包括拥有两年制学位的人(即非大学毕业生)

千禧一代的大学毕业生家庭(2016年占80年代群体的37%)远高于2007年预期的收入和财富水平,但经济衰退抹掉了这些优势。在2007年,千禧一代的非大学毕业生家庭已经达到或低于正常水平,而经济衰退更是让他们雪上加霜。

下面的数字与这篇文章中的第一个相似,尽管期望来自于受教育程度相同的家庭(与所有家庭的总和相反)。例如,我们将大学毕业生千禧一代的预期财富与我们基于相同年龄的年长大学毕业生所预测的财富水平进行了比较。

大学毕业生家庭的财富与预期相当接近。2016年,典型的千禧一代大学毕业生仅比预期低6%。

对于非大学毕业生家庭来说,情况则截然不同。截至2016年,每一代都比上一代更落后于财富基准。2016年,典型的千禧一代非大学毕业生比预期低44%,凸显出非大学毕业生在积累财富方面的困难。

千禧一代的贫富差距

59%的人认为自己是白人,千禧一代在种族和民族上也比前几代人更加多样化。考虑到种族和民族之间巨大的收入和财富差距,这可能部分解释了他们与前几代人(白人家庭比例更大)相比经济状况更差的原因。

千禧一代的黑人和白人之间的财富差距几乎与总人口的差距相同,因为典型的黑人千禧一代家庭只拥有相当于白人家庭每1美元财富中的11美分。千禧一代的西班牙裔和白人之间的差距比总人口要小得多。典型的拉美裔千禧年家庭只拥有相当于白人家庭每1美元财富中的49美分。

千禧一代迎头赶上

这里总结的数据说明,如果千禧一代想要赶上前几代人创造的财富体验,他们将面临一条艰难的道路。对于没有四年制大学学历的千禧一代来说,这条路可能尤其艰难,他们的财富预期比实际水平低44%。

受教育程度更高的千禧一代可能也很难恢复,因为近年来资产回报率达到历史最高水平的情况可能不会持续下去。即使这种高回报持续下去,千禧一代的主要债务类型仍是学生贷款、汽车贷款和信用卡债务。由这些债务融资的资产在过去几年里没有像股票和房地产那样迅速升值。

如果财富积累继续不足,千禧一代的庞大规模可能会促使未来的政策回应,以弥合这些差距——只有时间才能告诉我们,这样的行动是否有必要。或许老一代的经验并不能很好地指导我们,而千禧一代的财富积累将会在以后的生活中出现。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博