这几年由于互联网,大数据的高速发展,同时也带动了互联网金融这块领域的野蛮生长,催生了上万家网贷金融机构,鱼龙混杂,广告泛滥,自己手机随意点开一个常用的APP,里面都会有网贷的端口,有时还弹出诱导性的广告。有时不管有意无意,点进去就被查了征信,还是硬查询(机构贷款审批),这不管对于贷不贷款的人来说都是有一定影响的。

我这里说的网贷是指利用征信和大数据审核客户的资质而发放的金融产品,其特点为审核快,放款快,额度小,当然利息也相对较高,为现在快节奏的人,提供了方便。还有一些要求相对较低,只看客户大数据,甚至只需要客户提供常用手机服务密码就可以申请贷款的机构,而正是这种快捷的金融产品,不仅使一些贷款人越陷越深,债台高筑,同样即使是一些相对大牌正规的贷款机构也毁了资质比较好的人士。

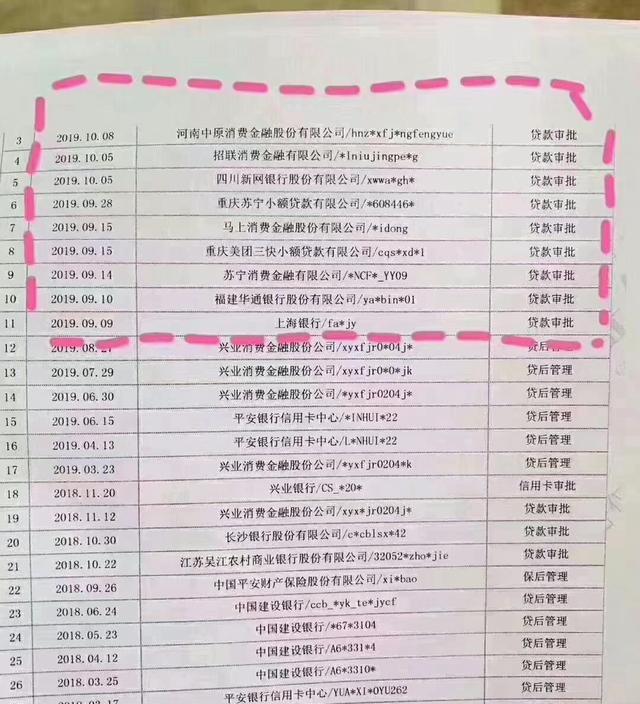

我曾经有个客户,做生意,一般临时需要资金量不大,然后自己图方便,看到网上的各种贷款信息就点进去,当然不是都借,客户还比较谨慎,申请一个,然后就对比各机构的额度和利息,哪个低就借哪个。也按时还款,但有天有个大业务来了,需要资金的时候,网贷申请了一圈,额度还是满足不了需求,甚至之前有的机构续贷也被拒,更不谈利息了。后来托朋友找到我,要我一定要帮忙办点贷款,需要50万的资金,很急。我第一时间叫客户打好征信,客户开始还不愿意打征信,表示这么麻烦,说之前都不需要打征信,并且感觉自己信息会被泄漏(有很多客户这点存在误区,后期我会讲到为什么需要打征信,并且最好还要提前做好征信计划),打出来一看,近一年贷款审批,机构查询几十笔,为了节省利息,短期结清再贷的很多,没有逾期。

我告诉他,正是这些网贷把你的资质毁了,你有车有房有生意,而网贷只是看你某一点资质便可以放款,网贷固然方便,有时碍于面子,不想与贷款经理接触,线下申请银行贷款又怕麻烦,临时需求资金又不是很大,被一些网贷虚假宣传诱导,而去选择网贷。

但是你每申请一笔网贷,不管你借与不借,征信上就会记录一笔。首先是某某机构贷款审批,然后是某某机构贷款多少钱,征信上面全部都有显示。即使一些不上征信的网贷,大数据也会有记录。

我告诉他,连银行申请资格都没有了,甚至有些机构申请资格都没有,还不谈什么额度利息了。

为什么会这样呢?经常有客户说,我征信“很好”,但贷款就是办不下来。

银行考虑的比较周全,网贷额度小,高的也就几万块,银行审核你的时候,会感觉你这段比较缺钱,一些一万两万的网贷都用,那么肯定是你的生意出现了问题,资金出现了问题,所以拒绝给你贷款,造成了你本身的好资质成了坏资质,银行就好比西施,而网贷就好比东施,你找了东施,西施还会理你吗?

客户恍然大悟,说平常就是浏览新闻的时候看到了这些链接,结果越点越多,利息也不低,现在该怎么办?生意上旺季来临,需要用钱。

我告诉他有以下几点建议:

一、不要再增加网贷,申请网贷,申请信用卡等贷款申请。申请了也会拒绝,并且在征信上留下审批痕迹,增加查询次数。

二、尽快结清之前网贷,小贷,不要在乎此时的得失,大部分网贷提前结清都有违约金和不合理的收费情况。

三、信用卡额度使用率控制在70%以内(还款资金不足掌握好账单日跟还款日也可以操作)。

四、金融产品很多,要根据自己的资质去选择,找一个顾问去指导,毕竟术业有专攻。

我根据他的资质和征信,给他做了融资计划,半年后客户重新获得了银行贷款资格,成功办理了贷款,不管是额度还是利息都比网贷低很多,当然由专业人士操刀,资料流程也不是想的那么复杂。

自己即使征信和资质都很好,也不能胡乱申请银行产品。关键是匹配好最合适的方案。

因为银行各产品对征信的要求,资质的要求,利息,还款方式,针对人群都不一样,胡乱申请,要么被拒,要么额度不够,要么利息高了,要么还款方式不符合自己财务结构以至于资金流紧张。

网贷,很方便,他针对一些资质一般的客户,解决的是一些临时消费型需求。不要轻信网贷广告和链接,树立正确的消费观。

如果你资质良好,不管是做生意,或者近期需要按揭买房买车的,都要慎重使用。

官方空间

官方空间 官方微信

官方微信 官方微博

官方微博